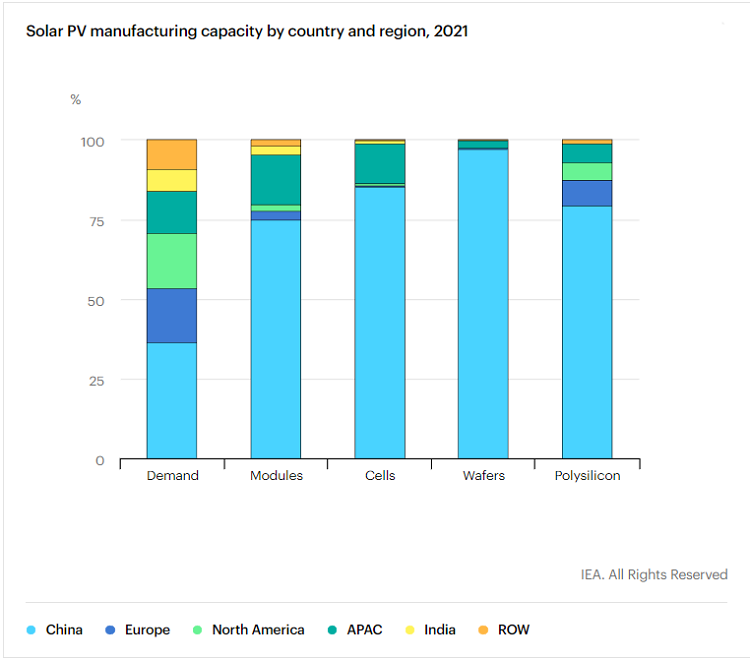

რაოდენობრივად, საერთაშორისო ენერგეტიკის სააგენტომ (IEA) ადრე გამოაქვეყნა „სპეციალური ანგარიში ფოტოელექტრული გლობალური მიწოდების ჯაჭვის შესახებ“, რომელიც აჩვენებს, რომ 2011 წლიდან ჩინეთმა 50 მილიარდ აშშ დოლარზე მეტი ინვესტიცია განახორციელა ფოტოელექტრული აღჭურვილობის წარმოების სიმძლავრის გასაფართოებლად, რაც 10-ჯერ არის. რომ ევროპის.ჩინეთმა შექმნა 300 000-ზე მეტი სამუშაო ადგილი წარმოების სფეროში;ჩინეთის ფოტოელექტრული წარმოების ინდუსტრია იკავებს გლობალური წარმოების სიმძლავრის მინიმუმ 80%-ს მზის პანელების ყველა საწარმოო რგოლში, სილიკონის მასალებიდან, სილიკონის ინგოტებიდან, ვაფლებიდან უჯრედებამდე და მოდულებამდე, მათ შორის ყველაზე დაბალი სილიკონის მასალა (79.4%) და ყველაზე მაღალი სილიციუმის ჯოხია (96,8%).IEA ასევე პროგნოზირებს, რომ 2025 წლისთვის ჩინეთის წარმოების სიმძლავრე გარკვეულ რგოლებში იქნება 95% ან მეტი.

გასაკვირი არ არის, რომ IEA გამოიყენებს „დომინირებას“ ჩინეთის ფოტოელექტრული ინდუსტრიის სტატუსის აღსაწერად და კიდევ ამტკიცებს, რომ ის გარკვეულ საფრთხეს უქმნის გლობალურ ფოტოელექტრული მიწოდების ჯაჭვს.“… მთავრობებმა უნდა მიმართონ. ”თუ ამას ხარისხობრივად შევხედავთ, კიდევ უფრო საინტერესოა, რომ “New York Times”-ის კომენტარი ჩინეთის ფოტოელექტრული ინდუსტრიას მთავარ საფრთხედ მიიჩნევს.ბოლო „საფრთხის თეორია“ შეიძლება იყოს 5G.

მაგრამ მზის პანელები არ არის ერთადერთი რგოლი PV ღირებულების ჯაჭვში, სადაც დომინირებს ჩინური კომპანიები.ეს სტატია ყურადღებას ამახვილებს სხვა ნაკლებად ცნობილ, მაგრამ თანაბრად კრიტიკულ მოწყობილობაზე ფოტოელექტრული ენერგიის გამომუშავების სისტემებში - ფოტოელექტრული ინვერტორზე.

ინვერტორი, ფოტოელექტრული ენერგიის გული და ტვინი

ფოტოელექტრო ინვერტორს შეუძლია მზის ელემენტის მოდულის მიერ წარმოქმნილი პირდაპირი დენი გარდაქმნას ალტერნატიულ დენად რეგულირებადი სიხშირით და შეიძლება გამოყენებულ იქნას წარმოებისა და სიცოცხლისთვის.ინვერტორი ასევე პასუხისმგებელია ფოტოელექტრული პანელების ელექტროენერგიის წარმოების სიმძლავრის მაქსიმალურ გაზრდაზე და სისტემის ხარვეზების დაცვაზე, მათ შორის, მაგრამ არ შემოიფარგლება მხოლოდ ავტომატური მუშაობისა და გამორთვის ფუნქციებით, მაქსიმალური სიმძლავრის კონტროლის ფუნქციები, ქსელთან დაკავშირებული სისტემებისთვის საჭირო ფუნქციების სერია და ა.შ. .

სხვა სიტყვებით რომ ვთქვათ, ფოტოელექტრული ინვერტორის ძირითადი ფუნქცია ასევე შეიძლება შეჯამდეს, როგორც ფოტოელექტრული მოდულის მასივის მაქსიმალური გამომავალი სიმძლავრის თვალყურის დევნება და მისი ენერგიის მიწოდება ქსელში ყველაზე მცირე კონვერტაციის დაკარგვით და ენერგიის საუკეთესო ხარისხით.ამ ფოტოელექტრული სისტემის „გულისა და ტვინის“ გარეშე, ამჟამინდელი მზის უჯრედების მიერ წარმოებული ელექტროენერგია არ იქნებოდა ადამიანებისთვის ხელმისაწვდომი.

სამრეწველო ჯაჭვის პოზიციის პერსპექტივიდან, ინვერტორი განლაგებულია ფოტოელექტრული ინდუსტრიის ქვემო დინებაში და ის შედის რგოლში ელექტროენერგიის წარმოების სისტემის (არ აქვს მნიშვნელობა რა ფორმით) აგების პროცესში.

ხარჯების თვალსაზრისით, ფოტოელექტრული ინვერტორების წილი ღირებულებაში არ არის მაღალი.ზოგადად, განაწილებული ფოტოელექტრული სისტემების წილი უფრო მაღალია, ვიდრე ფართომასშტაბიანი მიწისზედა ელექტროსადგურების.

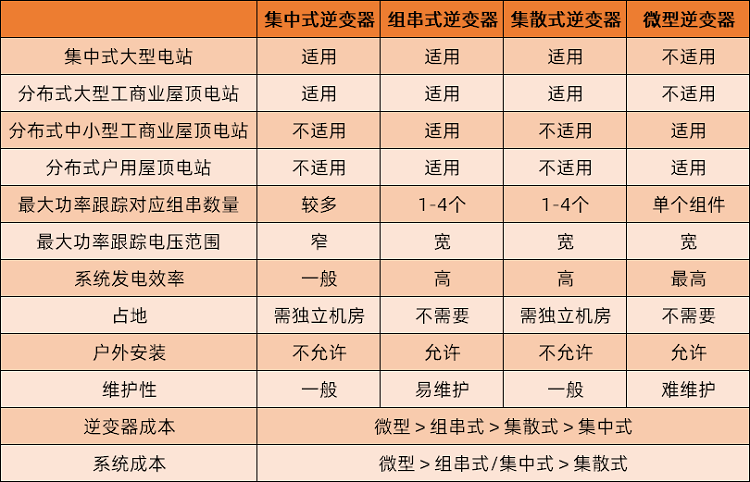

ამჟამინდელ ფოტოელექტრო ინვერტორებს აქვთ სხვადასხვა კლასიფიკაციის მეთოდები, რომლებიც უფრო გავრცელებული და ადვილად გასაგებია და გამოირჩევა პროდუქტის ტიპებით.ძირითადად ოთხი ტიპია: ცენტრალიზებული, სიმებიანი, განაწილებული და მიკრო ინვერტორები.მათ შორის, მიკრო-ინვერტორი საკმაოდ განსხვავდება დანარჩენი სამი მოწყობილობისგან და შეიძლება გამოყენებულ იქნას მხოლოდ მცირე ფოტოელექტრული ენერგიის გამომუშავების სისტემებში, როგორიცაა სახლის ფოტოელექტროები და არ არის შესაფერისი ფართომასშტაბიანი სისტემებისთვის.

ბაზრის წილის პერსპექტივიდან სიმებიანი ინვერტორებმა დაიკავეს აბსოლუტური დომინანტური პოზიცია, ცენტრალიზებულმა ინვერტორებმა მეორე ადგილი დაიკავა დიდი უფსკრულით, ხოლო სხვა ტიპები ძალიან ცოტაა.CPIA-ს მიერ მოწოდებული მონაცემების მიხედვით, სიმებიანი ინვერტორები შეადგენს 69,6%-ს, ცენტრალიზებულ ინვერტორებს შეადგენს 27,7%-ს, განაწილებულ ინვერტორებს აქვთ ბაზრის წილი დაახლოებით 2,7%, ხოლო მიკრო ინვერტორები არ ჩანს.სტატისტიკა.

მიზეზი იმისა, რომ ამჟამინდელი ყველაზე ძირითადი ინვერტორული პროდუქტები სიმებიანი ტიპისაა, არის ის, რომ: ოპერაციული ძაბვის დიაპაზონი ფართოა და ელექტროენერგიის გამომუშავების შესაძლებლობა ძლიერია დაბალი განათების პირობებში;ერთი ინვერტორი აკონტროლებს ბატარეის რამდენიმე კომპონენტს, ზოგადად მხოლოდ ათეულს, რაც გაცილებით მცირეა ვიდრე ცენტრალიზებული ინვერტორი.ექსპლუატაციისა და ტექნიკური ხარჯები დაბალია, ხარვეზის გამოვლენა შედარებით მარტივია და როდესაც ხარვეზი ხდება, პრობლემების აღმოფხვრის დრო მოკლეა, ხოლო უკმარისობა და ტექნიკური მოვლა იწვევს ნაკლებ დანაკარგს.

თუმცა, ხაზგასმით უნდა აღინიშნოს, რომ გარდა ფართომასშტაბიანი ელექტროსადგურებისა, ფოტოელექტრო ინდუსტრიას ასევე აქვს მრავალი კონკრეტული განაცხადის სცენარი, და არსებობს მრავალი სახის განაწილებული ფოტოელექტროსადგურები, როგორიცაა საყოფაცხოვრებო ფოტოელექტროები, ქარხნის სახურავის ფოტოელექტროსადგურები, მაღალსართულიანი შენობების ფოტოელექტროსადგურები. ფარდის კედლები და ა.შ.ასეთი ფოტოელექტრული ელექტროენერგიის წარმოების ობიექტებისთვის სახელმწიფოს შესაბამისი გეგმებიც აქვს.მაგალითად, საბინაო და ურბანულ-სოფლის მშენებლობის სამინისტროსა და ეროვნული განვითარებისა და რეფორმების კომისიის მიერ ივლისში გამოქვეყნებულ ნახშირბადის პიკის განხორციელების გეგმაში, რომელიც გამოქვეყნდა ივლისში, აღნიშნულია, რომ 2025 წლისთვის ახალი საჯარო დაწესებულების შენობები, სახურავი. ახალაშენებული ქარხნის შენობის ფოტოელექტრული დაფარვის მაჩვენებელი 50%-ს მიაღწევს.აპლიკაციის სხვადასხვა სცენარს განსხვავებული მოთხოვნილებები აქვს ფოტოელექტრული ინვერტორებისთვის და ფოტოელექტრული ინდუსტრიის სწრაფი განვითარებით, ტექნოლოგიური გამეორებების გავლენა ინდუსტრიაზე არ შეიძლება იყოს იგნორირებული, რაც გაურკვეველს ხდის ფოტოელექტრული ინვერტორების ბაზრის სტრუქტურას.

ბაზრის ზომის თვალსაზრისით, უნდა ითქვას, რომ იმის გამო, რომ ინვერტორული ინდუსტრიის ერთზე მეტი წამყვანი კომპანია არ არის ჩამოთვლილი, ინფორმაციის არასრულმა გამჟღავნებამ გამოიწვია გარკვეული სტატისტიკური სირთულეები, რამაც გამოიწვია გარკვეული განსხვავებები სხვადასხვა ინსტიტუტების მიერ მოწოდებულ მონაცემებში. კალიბრის გავლენა.

ბაზრის მოცულობის თვალსაზრისით, გადაზიდვების სტატისტიკის მიხედვით: IHS Markit-ის PV ინვერტორული გადაზიდვები 2021 წელს არის დაახლოებით 218 GW, რაც წლიური ზრდაა დაახლოებით 27%-ით;Wood Mackenzie-ს მონაცემები 225 გვტ-ზე მეტია, წლიური ზრდა 22%-ით.

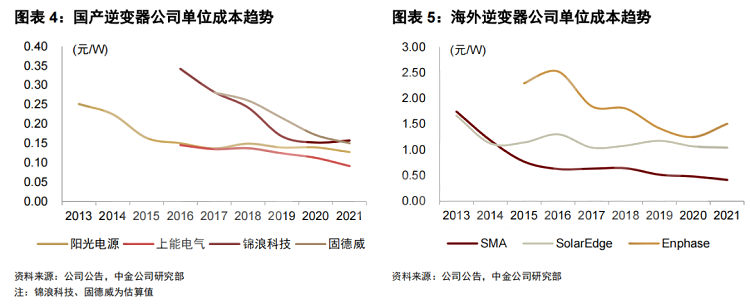

მიზეზი იმისა, რომ ამჟამინდელ ფოტოელექტრო ინვერტორულ ინდუსტრიას აქვს მნიშვნელოვანი კონკურენტუნარიანობა, ძირითადად განპირობებულია ფასების მნიშვნელოვანი უპირატესობით, რაც გამოწვეულია შიდა საწარმოების სტაბილური ხარჯების კონტროლის უნარით.ამ ეტაპზე, ჩინეთში თითქმის ყველა ტიპის ინვერტორს აქვს საკმაოდ აშკარა ღირებულების უპირატესობა და თითო ვატის ღირებულება არის საზღვარგარეთული ღირებულების მხოლოდ 50% ან თუნდაც 20%.

ხარჯების შემცირება და ეფექტურობის გაზრდა არის ოპტიმიზაციის მიმართულება

ამ ეტაპზე საყოფაცხოვრებო ფოტოელექტრო ინვერტორებმა დაამყარეს გარკვეული კონკურენტული უპირატესობა, მაგრამ, რა თქმა უნდა, ეს არ ნიშნავს, რომ ინდუსტრიაში შემდგომი ოპტიმიზაციის შესაძლებლობა არ არსებობს.მომავალი ფოტოელექტრული ინვერტორების ხარჯების შემცირების ძირითადი გზები ფოკუსირებული იქნება სამ ასპექტზე: ძირითადი კომპონენტების ლოკალიზაცია, სიმძლავრის სიმკვრივის გაუმჯობესება და ტექნოლოგიური ინოვაცია.

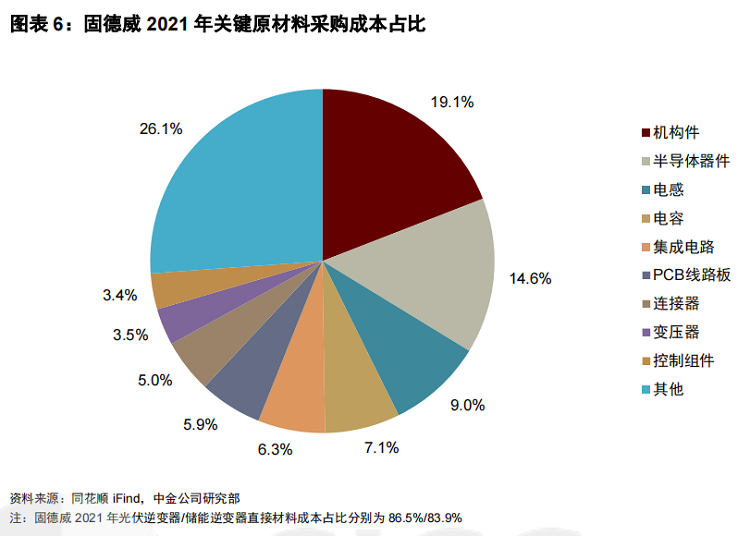

ღირებულების სტრუქტურის თვალსაზრისით, ფოტოელექტრული ინვერტორების პირდაპირი მასალები შეადგენენ ძალიან მაღალ პროპორციას, რომელიც აღემატება 80%-ს, რაც შეიძლება უხეშად დაიყოს ოთხ ნაწილად: დენის ნახევარგამტარები (ძირითადად IGBT), მექანიკური ნაწილები (პლასტმასის ნაწილები, კასტინგები, რადიატორები, ლითონის ფურცლის ნაწილები და ა.შ.), დამხმარე მასალები (საიზოლაციო მასალები, შესაფუთი მასალები და სხვ.) და სხვა ელექტრონული კომპონენტები (კონდენსატორები, ინდუქტორები, ინტეგრირებული სქემები და ა.შ.).ფოტოელექტრო ინვერტორებში გამოყენებული მასალების ზოგად ფასზე მნიშვნელოვნად მოქმედებს ზედა დინების ნედლეული, წარმოების სირთულე არ არის მაღალი, საბაზრო კონკურენცია უკვე საკმარისია, ღირებულების შემდგომი შემცირება რთულია და ვაჭრობის სივრცე შედარებით შეზღუდულია, რაც ბევრს ვერ უზრუნველყოფს. დახმარება ინვერტორების შემდგომი ღირებულების შემცირებაში.

მაგრამ ნახევარგამტარული მოწყობილობები განსხვავებულია.დენის ნახევარგამტარები შეადგენენ ინვერტორის ღირებულების 10%-დან 20%-მდე.ისინი წარმოადგენენ ძირითად კომპონენტებს ინვერტორის DC-AC ინვერტორული ფუნქციის გასაცნობად და პირდაპირ განსაზღვრავენ აღჭურვილობის კონვერტაციის ეფექტურობას.თუმცა, IGBT-ების მაღალი ინდუსტრიული ბარიერების გამო, ლოკალიზაციის დონე ამ ეტაპზე არ არის მაღალი.

ეს აიძულებს ელექტრო ნახევარგამტარებს უფრო ძლიერი ფასის სიმძლავრე ჰქონდეს, ვიდრე სხვა მოწყობილობებს.ეს არის აგრეთვე ნახევარგამტარების გლობალური დეფიციტი და ფასების ზრდა 2021 წლიდან, რამაც გამოიწვია აშკარა ზეწოლა ინვერტორების მოგებაზე და პროდუქციის მთლიანი მოგების ზღვარი ძირითადად შემცირდა.საშინაო ნახევარგამტარების სწრაფი განვითარებით, ინვერტორული ინდუსტრია, სავარაუდოდ, განახორციელებს IGBT-ების ლოკალიზებული ჩანაცვლებას მომავალში და მიაღწევს საერთო ხარჯების შემცირებას.

სიმძლავრის სიმკვრივის მატება გულისხმობს უფრო მაღალი სიმძლავრის მქონე პროდუქტების განვითარებას იმავე წონის ქვეშ, ან მსუბუქი პროდუქტების იმავე სიმძლავრის ქვეშ, რითაც მცირდება სტრუქტურული ნაწილების/დამხმარე მასალების ფიქსირებული ხარჯები და მიიღწევა ხარჯების შედარებით შემცირების შედეგები.პროდუქტის პარამეტრების პერსპექტივიდან, მიმდინარე სხვადასხვა ინვერტორები მართლაც მუდმივად აუმჯობესებენ ნომინალურ სიმძლავრეს და სიმძლავრის სიმკვრივეს.

ტექნოლოგიური გამეორება შედარებით მარტივია.ინვერტორულ ინდუსტრიას შეუძლია მიაღწიოს ხარჯების კონტროლს და კიდევ უფრო გახსნას მოგების მარჟა პროდუქტის დიზაინის შემდგომი ოპტიმიზაციის, მასალების შემცირებით, წარმოების პროცესების გაუმჯობესებით და უფრო ეფექტურ მოწყობილობებზე გადასვლით.

შემდეგი სამყარო, ენერგიის შენახვა?

გარდა ფოტოვოლტაიკისა, ამჟამინდელი ინვერტორული ინდუსტრიის კიდევ ერთი საბაზრო მიმართულება არის თანაბრად ცხელი ენერგიის შენახვა.

ფოტოელექტრული ელექტროენერგიის გამომუშავებას, განსაკუთრებით განაწილებულ ფოტოელექტრო სისტემებს, აქვს ბუნებრივი წყვეტა და ცვალებადობა.ენერგიის შენახვის სისტემებთან დაკავშირება უწყვეტი და სტაბილური ელექტრომომარაგების მისაღწევად ფართოდ აღიარებული გადაწყვეტაა.

ახალი ენერგოსისტემის მოთხოვნილებების დასაკმაყოფილებლად გაჩნდა ენერგიის კონვერტაციის სისტემა (PCS; ზოგჯერ მოიხსენიება როგორც ენერგიის შესანახი ინვერტორი გაგების მოხერხებულობისთვის).PCS არის ელექტროქიმიური სისტემა, რომელიც აკავშირებს ბატარეის სისტემას და ელექტრო ქსელს, რათა განახორციელოს ელექტროენერგიის ორმხრივი კონვერტაცია.მას შეუძლია არა მხოლოდ ალტერნატიული დენი გადააქციოს პირდაპირ დენად ბატარეის დასატენად დატვირთვის დროს, არამედ ასევე გადაიყვანოს საცავის ბატარეაში პირდაპირი დენი ალტერნატიულ დენად პიკური დატვირთვის პერიოდში და დაუკავშირდეს ქსელს..

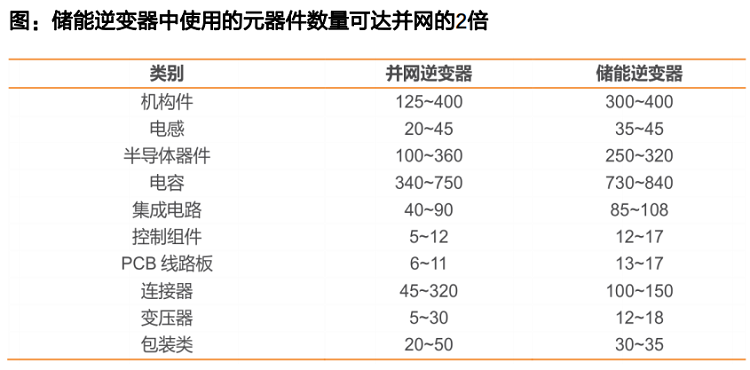

თუმცა, უფრო რთული ფუნქციების გამო, ელექტრო ქსელს აქვს უფრო მაღალი შესრულების მოთხოვნები ენერგიის შესანახ ინვერტორებზე, რაც იწვევს გამოყენებული კომპონენტების რაოდენობის მნიშვნელოვან ზრდას, რაც შეიძლება თითქმის ორჯერ აღემატებოდეს ჩვეულებრივ ფოტოელექტრო ინვერტორებს.ამავდროულად, კომპლექსურ ფუნქციებს უფრო მაღალი ტექნიკური ბარიერებიც მოაქვს.

შესაბამისად, მიუხედავად იმისა, რომ საერთო მასშტაბი არც თუ ისე დიდია, ენერგიის შესანახი ინვერტორმა უკვე აჩვენა შესანიშნავი მომგებიანობა, ხოლო მთლიანი მოგების ზღვარი მნიშვნელოვანი უპირატესობაა ფოტოელექტრული ინვერტორთან შედარებით.

ინდუსტრიის ამჟამინდელი მდგომარეობიდან გამომდინარე, ენერგიის შენახვის საზღვარგარეთული ბაზარი უფრო ადრე დაიწყო და მოთხოვნა უფრო ძლიერია, ვიდრე ჩინეთში.შიდა კომპანიებს ჯერ არ დაუმკვიდრებიათ ბაზარზე ბატარეის კომპონენტებისა და ინვერტორების მსგავსი დომინირება ინდუსტრიაში.თუმცა, ენერგიის შესანახი ინვერტორების ბაზრის მასშტაბები ამ ეტაპზე არ არის დიდი და დიდი ხარვეზია ფოტოელექტრული ინვერტორების მიმართ.შიდა და უცხოურ კომპანიებს შორის კონკურენტუნარიანობის აშკარა განსხვავება არ არის, რაც ძირითადად ბიზნეს არჩევანის შედეგია.

საწარმოებისთვის, მიუხედავად იმისა, რომ არსებობს გარკვეული ტექნიკური ბარიერები, ენერგიის შესანახი ინვერტორებისა და ფოტოელექტრული ინვერტორების ტექნოლოგიას ერთი და იგივე წარმოშობა აქვს და საწარმოებისთვის მისი გარდაქმნა არც ისე რთულია.და შიდა ბაზარზე, როგორც ინდუსტრიით, ასევე პოლიტიკით განპირობებული, ენერგიის შესანახი ინდუსტრია შევიდა სწრაფი განვითარების პერიოდში, ბაზრის მნიშვნელოვანი ზრდით და ინდუსტრიის ძლიერი დარწმუნებით, რაც ინვერტორული კომპანიებისთვის ბიზნესის განვითარების ძალიან მკაფიო მიმართულებაა.

სინამდვილეში, ბევრმა კომპანიამ ისარგებლა ენერგიის შენახვის ინდუსტრიის კარგი მოლოდინებით.თუ ვიმსჯელებთ 2021 წლის შესრულებით, ბევრი კომპანიის ენერგიის შენახვის ბიზნეს ხაზებმა ძლიერი ზრდა აჩვენა.მიუხედავად იმისა, რომ ეს ზრდა გარკვეულ კავშირშია დაბალ ბაზასთან, საკმარისია იმის დასამტკიცებლად, რომ ენერგიის შენახვასთან დაკავშირებული აღჭურვილობის წარმოების განვითარებას აქვს ძლიერი დარწმუნება და ეჭვგარეშეა, რომ მას აქვს კარგი ბიზნეს ლოგიკა და ზრდა.

შედარებით მკაფიოა ენერგიის შესანახი ინვერტორების ხარჯების შემცირების მომავალი მარშრუტიც, რომელიც დიდად არ განსხვავდება ფოტოელექტრული ინვერტორებისგან.იგი ყურადღებას ამახვილებს კომპონენტების ფასის შემცირებაზე, განსაკუთრებით ელექტროენერგიის ნახევარგამტარების ლოკალიზებულ ჩანაცვლებაზე.იმის გამო, რომ გამოყენებული კომპონენტების რაოდენობა გაცილებით დიდია, შიდა წარმოებაში, ჩანაცვლებით გამოწვეული ხარჯების შემცირების ეფექტი შეიძლება კიდევ უფრო გაძლიერდეს.

თუ ინვერტორული კომპანიები დააჩქარებენ ენერგიის შესანახი გადამყვანი პროდუქტების განვითარებას, ეყრდნობიან ენერგიის შესანახი ინდუსტრიის სწრაფ განვითარებას და ქსელთან დაკავშირებული ინვერტორების დადგენილ კონკურენტულ უპირატესობებს, ჩვენ გვაქვს ყველა საფუძველი ვიფიქროთ, რომ ადგილობრივ ინდუსტრიას აქვს ყველა შესაძლებლობა დაეყრდნოს ჩინეთს. წარმოების უპირატესობები, ენერგიის შენახვის ღირებულების ჯაჭვში ფოტოელექტრული ინდუსტრიის აყვავების რეპროდუქცია და შიდა საწარმოების კომერციული წარმატება ასევე ბუნებრივი შედეგია.

გამოქვეყნების დრო: აგვისტო-02-2022